不動産売却を考えているけど「税金がどれくらいかかるんだろう…」って不安になりませんか?特に鶴ヶ島市、坂戸市、川越市、入間市、所沢市、狭山市といった埼玉県の人気エリアなら、その価値が高い分、税金の負担も気になるところ。でも実は、ちゃんとした知識があれば大幅に節税できる可能性があるんです!この記事では、初心者でも分かりやすく、そして確実に実践できる税金対策のノウハウを余すことなくお伝えします。

\この記事のポイント/

不動産売却にかかる税金の基礎知識

まずは「敵を知る」ことから始めましょう。不動産売却で発生する税金は意外とたくさんあるんです。でも心配しないでください、一つずつ丁寧に解説していきます。知っているだけで数十万円、場合によっては数百万円も変わってくることもあるので、しっかりチェックしていきましょう!

売却時に発生する4つの主要税金を完全理解

不動産売却では主に4つの税金が関わってきます。実は、この中で一番重要なのが 譲渡所得税 なんです。なぜかって?それは節税の余地が一番大きいから。正直な話、ここをうまく攻略できるかどうかで手元に残る金額が全然違ってきます。

税金の種類、思ったより多い!?

- 印紙税:売買契約書に貼る印紙代(契約金額に応じて変動)

- 登録免許税:主に買主負担だが、抵当権抹消時は売主負担

- 消費税:個人の居住用不動産は基本非課税、仲介手数料には課税

- 譲渡所得税:売却益に対する所得税・住民税・復興特別所得税

この中でも譲渡所得税は別格です。なぜなら、利益が出た場合にのみ課税される仕組みだから。つまり、損失が出れば税金はかからないし、特例をうまく使えば大幅に減額できる可能性があるってわけです。ちなみに、印紙税は数万円程度ですが、譲渡所得税は数百万円になることもあるんですよ。

印紙税と登録免許税の具体的な金額を把握

比較的分かりやすい印紙税から見ていきましょう。これは 売買契約書に貼る印紙の代金 で、契約金額によって決まります。ちなみに、不動産会社の営業さんが「印紙代もかかりますからね〜」って言ってるのがコレです。金額を知っておけば、見積もりの妥当性もチェックできますよ。

契約金額で変わる!

- 1,000万円〜5,000万円:1万円(軽減措置適用時)

- 5,000万円〜1億円:3万円(軽減措置適用時)

- 1億円〜5億円:6万円(軽減措置適用時)

- 登録免許税:抵当権抹消1,000円/1筆(土地・建物それぞれ)

登録免許税については、売主が負担するのは主に抵当権抹消登記の費用だけです。住宅ローンが残っている場合、売却代金で完済して抵当権を外す必要があるんですが、その際の登記費用が1筆あたり1,000円。土地と建物で別々にかかるので、通常は2,000円程度と考えておけば大丈夫です。司法書士さんに依頼する場合は、別途報酬が1〜3万円程度必要になります。

消費税が課税されるケースとされないケース

消費税については、多くの人が勘違いしている部分があります。個人がマイホームを売却する場合は 基本的に消費税はかかりません。でも、事業用の不動産や賃貸物件の建物部分を売却する場合は話が別。また、不動産会社に支払う仲介手数料には必ず消費税がかかるので要注意です。

個人のマイホームなら安心!

- 非課税ケース:個人の居住用不動産(マイホーム)の売却

- 課税ケース:事業用不動産、賃貸物件の建物部分売却

- 必ず課税:不動産会社への仲介手数料

- 課税事業者:年間売上1,000万円超の個人は建物部分に課税

ややこしいのが、個人でも不動産賃貸業を営んでいて、年間の売上が1,000万円を超える場合。この場合は「課税事業者」として扱われるため、建物部分の売却には消費税がかかります。また、投資用マンションを売却する場合も建物部分は課税対象。土地部分は非課税なので、建物と土地を分けて計算する必要があります。仲介手数料は必ず10%の消費税がかかるので、3,000万円の物件なら仲介手数料96万円+消費税9.6万円で、合計105.6万円になる計算ですね。

譲渡所得税の計算方法と税率の仕組み

さて、ここからが本番です。譲渡所得税は不動産売却時の税金の中で最も重要で、最も節税の余地があるところ。計算方法を理解することで、売却前に税額を予測できるし、どんな節税策が使えるかも見えてきます。複雑に見えるかもしれませんが、実は計算式はシンプルなんですよ。

譲渡所得の基本計算式をマスターしよう

譲渡所得税は、不動産を売却して得た「利益」に対してかかる税金です。つまり、 損失が出た場合は税金はかからない ということ。この「利益」を正確に計算するのが第一歩です。計算式自体はシンプルですが、各項目の内容をしっかり理解することが大切なんです。

損失なら税金なし

- 基本計算式:譲渡所得 = 譲渡価額 – (取得費 + 譲渡費用)

- 譲渡価額:実際の売却金額(諸費用の精算金含む)

- 取得費:購入価格、建築費、リフォーム費など

- 譲渡費用:売却のために直接かかった費用

取得費については、ちょっとした工夫で金額を増やすことができます。購入時の仲介手数料、登録免許税、不動産取得税、リフォーム代、測量費なども含められるんです。建物部分については減価償却を差し引く必要がありますが、逆に言えば築年数が古いほど取得費は下がるということ。購入時の契約書を紛失している場合は、譲渡価額の5%を概算取得費として使えますが、実際の取得費が証明できればそちらの方が有利なケースが多いです。

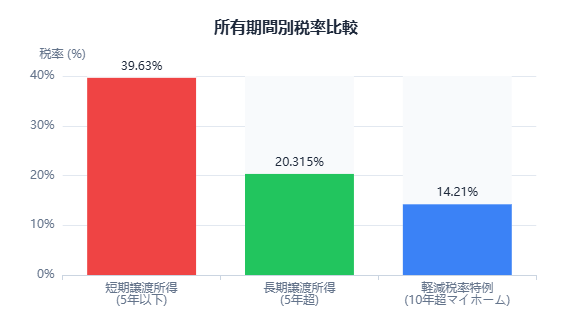

所有期間5年で税率が激変!「5年の壁」の重要性

譲渡所得税の税率は、所有期間によって大きく変わります。この 「5年の壁」は絶対に覚えておいてください。なぜなら、税率が約2倍も違うから!売却のタイミングを少し調整するだけで、税負担を大幅に軽減できる可能性があるんです。

- 短期譲渡所得(5年以下):税率39.63%(所得税30.63% + 住民税9%)

- 長期譲渡所得(5年超):税率20.315%(所得税15.315% + 住民税5%)

- 判定基準:売却した年の1月1日時点での所有期間

- 実例:1,000万円の利益なら約200万円の差額

注意したいのが、所有期間の判定方法。売却日ではなく、「売却した年の1月1日時点」で判定するんです。例えば、2020年3月に購入した物件を2025年2月に売却する場合、実際の所有期間は4年11ヶ月ですが、2025年1月1日時点では4年10ヶ月となり、短期譲渡所得の扱いになってしまいます。この場合、2026年1月まで待てば長期譲渡所得として優遇税率が適用されるわけです。1,000万円の譲渡益があるとすると、短期なら約396万円、長期なら約203万円の税金。その差、約193万円!これは大きいですよね。

復興特別所得税も忘れずに計算に含めよう

意外と見落としがちなのが復興特別所得税です。東日本大震災からの復興のための財源確保を目的として 2037年まで課税される 税金で、所得税額の2.1%分が追加でかかります。小さな金額に見えるかもしれませんが、譲渡益が大きい場合は結構な負担になるんです。

- 短期譲渡所得:所得税30% + 復興特別所得税0.63% = 30.63%

- 長期譲渡所得:所得税15% + 復興特別所得税0.315% = 15.315%

- 計算方法:所得税額 × 2.1%

- 課税期間:2013年1月1日〜2037年12月31日

復興特別所得税は、住民税には適用されません。あくまで所得税部分にのみ2.1%が上乗せされる仕組みです。例えば、長期譲渡所得で1,000万円の利益が出た場合、所得税は150万円、復興特別所得税は約3.15万円、住民税は50万円で、合計約203万円となります。短期譲渡所得なら所得税300万円、復興特別所得税約6.3万円、住民税90万円で、合計約396万円。やっぱり長期の方が断然お得ですね。ちなみに、2038年以降は復興特別所得税がなくなるので、長期譲渡所得の税率は20%ちょうどになる予定です。

\土地・建物の無料査定はこちらから/

活用すべき税制優遇・特例制度

ここからが一番重要なパートです。税制優遇や特例制度をうまく活用することで、税負担を劇的に軽減できる可能性があります。特にマイホームの売却なら、知っているだけで数百万円も節税できるケースも。「知らなかった」では済まされない、本当に大きな差が出る制度ばかりなので、しっかりチェックしていきましょう。

マイホーム売却の最強特例!3,000万円特別控除

マイホームを売却する場合の最強カードがこれです。 譲渡所得から最大3,000万円を控除 できる制度で、これを使えば大抵の場合、譲渡所得税はゼロになります。ただし、適用要件がいくつかあるので、事前にしっかり確認しておくことが大切です。

3,000万円控除が凄い!

- 控除額:譲渡所得から最大3,000万円控除

- 住んでいる家:自分が住んでいる家屋とその敷地

- 住まなくなった家:住まなくなってから3年目の年末まで

- 親族間売買NG:夫婦や親子間の売買は対象外

この特例の素晴らしいところは、所有期間に関係なく適用できること。短期譲渡所得でも長期譲渡所得でも使えます。ただし、家屋を取り壊した場合は、取り壊し後1年以内に売買契約を締結し、住まなくなってから取り壊しまでの間、貸駐車場などにしていないことが条件。また、過去2年以内にこの特例や買換え特例を受けていないことも要件の一つです。確定申告は必須で、たとえ税金が0円になる場合でも申告しなければなりません。

さらにお得!10年超所有の軽減税率特例

10年以上住んだマイホームを売却する場合、3,000万円特別控除に加えて、 さらに税率が優遇される 特例があります。これは本当にお得で、3,000万円控除だけでは足りない高額な譲渡益が出た場合でも、税負担を大幅に軽減してくれるんです。

10年超ならさらに優遇あり

- 6,000万円以下部分:税率14.21%(所得税10.21% + 住民税4%)

- 6,000万円超部分:通常の長期譲渡税率20.315%

- 3,000万円控除:併用可能で控除後の金額に軽減税率適用

- 所有期間:売却年の1月1日時点で10年超

具体例で説明しますね。譲渡所得が4,000万円あった場合、まず3,000万円特別控除を適用して1,000万円になります。この1,000万円に対して軽減税率14.21%が適用されるので、税額は約142万円。もし軽減税率がなければ約203万円(20.315%)なので、約61万円もお得になる計算です。さらに譲渡所得が大きい場合、例えば8,000万円なら、3,000万円控除後の5,000万円全額に14.21%が適用されて約710万円。通常税率なら約1,016万円なので、約306万円もの節税効果があります。

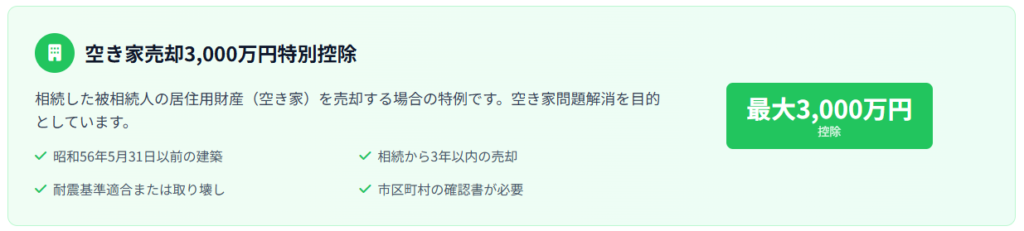

相続空き家も対象!空き家特別控除の活用法

相続で取得した空き家を売却する場合にも、 3,000万円の特別控除 が使える制度があります。これは空き家問題の解消を目的とした制度で、適用要件が結構細かく設定されているんですが、うまく活用できれば大きな節税効果が期待できます。

相続した空き家にも控除がある?

- 昭和56年5月31日以前建築:旧耐震基準の家屋が対象

- 一人暮らし:相続開始直前に被相続人が一人で居住

- 売却期限:相続開始から3年経過する年の12月31日まで

- 耐震改修または取り壊し:売却前に実施が必要

令和6年1月1日以降の譲渡については要件が少し変わって、相続人が3人以上の場合は控除額が2,000万円に減額されました。また、売却後に買主が耐震改修や取り壊しを行う場合も対象となるケースが追加されています。売却代金が1億円以下であることも要件の一つ。この特例を受けるには、売却する空き家がある市区町村から「被相続人居住用家屋等確認書」を取得する必要があります。鶴ヶ島市、坂戸市、川越市、入間市、所沢市、狭山市でも、それぞれの担当窓口でこの確認書の交付を行っています。

埼玉県各市の税制関連サポート

埼玉県内の各市では、国の制度に加えて独自の取り組みやサポートを提供しています。特に鶴ヶ島市、坂戸市、川越市、入間市、所沢市、狭山市では、不動産売却に関連する各種確認書の交付や相談窓口を設けているので、ぜひ活用していきましょう。地域の特性を活かした制度もあるかもしれませんよ。

各市の空き家特例確認書交付窓口を活用

相続空き家の3,000万円特別控除を受けるために必要な「被相続人居住用家屋等確認書」は、 物件所在地の市区町村で交付 してもらえます。各市とも親切に対応してくれるので、分からないことがあれば遠慮なく相談してみてください。手続きの流れや必要書類についても詳しく教えてもらえますよ。

各市で対応してくれます!

- 川越市:都市計画部建築指導課で確認書交付

- 所沢市:まちづくり計画部建築指導課で対応

- 狭山市:都市建設部建築指導課で手続き可能

- その他の市:都市計画課や建築指導課が窓口

確認書の交付には、被相続人の住民票の除票、家屋の登記事項証明書、相続人全員の戸籍謄本などが必要になります。市によって多少必要書類が異なる場合もあるので、事前に電話で確認しておくと安心です。また、家屋が取り壊されている場合は、取り壊し証明書や電気・ガス・水道の閉栓証明書なども必要になることがあります。手続きに時間がかかる場合もあるので、売却を決めたら早めに相談することをお勧めします。

低未利用土地の100万円控除制度も見逃すな

あまり知られていませんが、使い道がない土地や空き店舗の敷地などを売却する場合に使える制度があります。 低未利用土地等の100万円特別控除 という制度で、要件を満たせば長期譲渡所得から100万円を控除できるんです。令和7年12月31日まで延長されているので、該当する土地をお持ちの方は検討してみてください。

使わない土地にも控除がある

- 対象:都市計画区域内の低未利用な土地(空き地、空き家敷地等)

- 所有期間:売却年の1月1日時点で5年超の長期譲渡所得

- 譲渡価額:500万円以下(市街化区域等は800万円以下)

- 利用促進:売却後の土地利用について市区町村の確認が必要

この制度のポイントは、売却後の土地利用についてです。買主が住宅建設や事業用途などで有効活用する計画があることを、市区町村が確認する必要があります。つまり、ただ売るだけじゃなくて、その土地が有効活用されることが前提になっているわけです。狭山市などでは、この「低未利用土地等確認書」の申請を受け付けています。100万円という金額は小さく見えるかもしれませんが、低額な土地の売却では税負担軽減効果は結構大きいですよ。

令和6年度定額減税の影響もチェック

令和6年度は定額減税が実施されていて、これが不動産売却にも影響する可能性があります。 合計所得金額1,805万円以下の納税者 が対象で、所得税から3万円、住民税から1万円の減税が受けられます。不動産売却で譲渡所得が大きく発生した場合、この基準を超えてしまう可能性もあるので要注意です。

定額減税の関係

- 所得税減税:本人3万円、扶養親族1人につき3万円

- 住民税減税:本人1万円、扶養親族1人につき1万円

- 所得制限:合計所得金額1,805万円以下

- 不動産売却との関係:譲渡所得も合計所得に含まれる

例えば、給与所得が500万円の方が不動産売却で1,500万円の譲渡所得があった場合、合計所得金額は2,000万円となり、定額減税の対象外になってしまいます。逆に、3,000万円特別控除を使って譲渡所得を0にできれば、給与所得500万円のみで定額減税の恩恵を受けられます。売却のタイミングや特例の活用によって、定額減税の対象になるかどうかも変わってくるので、トータルで考えることが大切ですね。住民税については、売却の翌年度に課税されるため、令和6年中の売却なら令和7年度の住民税に影響します。

\土地・建物の無料査定はこちらから/

確定申告と手続きのポイント

税制優遇や特例を受けるためには、必ず確定申告が必要です。「税金が0円になるから申告しなくてもいいでしょ?」と思われがちですが、実はそれ、大きな間違いなんです。申告しないと特例が受けられず、後で痛い目に遭うことも。ここでは、確定申告の流れや注意点について詳しく解説していきます。

確定申告は絶対必須!期限と方法を確認

不動産を売却して譲渡所得があった場合や、特例の適用を受ける場合は、 必ず確定申告をしなければなりません。たとえ3,000万円特別控除で税額が0円になる場合でも、申告は必須です。「知らなかった」では済まされないので、しっかりと手続きを行いましょう。

税金0円でも申告は必須!

- 申告期間:売却翌年の2月16日〜3月15日

- 2024年売却分:2025年2月17日〜3月17日

- 申告方法:税務署提出、郵送、e-Tax(電子申告)

- 住民税:所得税申告すれば別途申告不要

申告時期は毎年決まっていて、土日祝日の関係で若干前後することがあります。e-Taxを使えば24時間申告可能で、添付書類も電子データで送信できるので便利です。ただし、不動産売却の申告は必要書類が多く、金額も大きいので、初回は税務署で相談しながら進めることをお勧めします。申告期限を過ぎると、無申告加算税や延滞税などのペナルティが課される可能性があるので要注意。特に、特例を使って税額が0円になる場合でも、申告期限は厳守しなければなりません。

必要書類の準備は早めに!チェックリスト

確定申告では、様々な書類が必要になります。特に不動産売却の場合は、 取得時と売却時の両方の書類 が必要になるので、早めに準備を始めることが大切です。「あの書類、どこに置いたっけ?」とならないよう、チェックリストを作って確認していきましょう。

必要書類のチェックリスト

- 売却関係:売買契約書、仲介手数料領収書、測量費領収書等

- 取得関係:購入時契約書、仲介手数料領収書、リフォーム領収書等

- 特例関係:住民票、確認書(空き家特例等)

- その他:源泉徴収票、本人確認書類、銀行口座情報

書類の中でも特に重要なのが、購入時の売買契約書です。これがないと取得費が正確に計算できず、概算取得費(売却価格の5%)しか使えなくなってしまいます。契約書を紛失している場合は、不動産会社や司法書士事務所に相談してみてください。コピーが残っている可能性があります。また、リフォーム費用の領収書も取得費に含められるので、忘れずに保管しておきましょう。特例を使う場合は、各種確認書が必要になるので、早めに市区町村に申請することが大切です。

損失が出た場合の特例も忘れずに

不動産売却で損失が出た場合も、実は確定申告することでメリットがあります。 損益通算や繰越控除 という制度を使えば、他の所得と損失を相殺したり、翌年以降に損失を繰り越したりできるんです。「損したから申告しない」ではなく、「損したからこそ申告する」という考え方が大切ですよ。

損失でも申告するメリットがある?

- 損益通算:給与所得等と譲渡損失を相殺可能

- 繰越控除:控除しきれない損失を翌年以降3年間繰越

- マイホーム特例:住宅ローン残債がある場合の特例あり

- 買換え特例:マイホーム買換えでの損失に特例あり

例えば、年収500万円のサラリーマンの方が、マイホーム売却で200万円の損失を出した場合。損益通算により、その年の給与所得から200万円を差し引いて300万円として税金計算されるので、所得税・住民税が大幅に減額されます。さらに控除しきれない損失があれば、翌年以降3年間にわたって繰り越すことができるんです。住宅ローンが残っている場合や、マイホームを買い換えた場合には、さらに有利な特例もあります。損失が出たからといって諦めずに、必ず税理士さんや税務署に相談してみてください。

\土地・建物の無料査定はこちらから/

まとめ よくある質問と注意事項

ここまで色々と説明してきましたが、実際に不動産売却を検討される際には、さまざまな疑問や不安が出てくると思います。そこで、よくある質問と、絶対に押さえておきたい注意事項をまとめました。この章を読んでいただければ、不動産売却の税金について、かなり詳しくなれるはずです!

3,000万円控除と住宅ローン控除の関係性

「3,000万円特別控除を使ったら、新しい家の住宅ローン控除はどうなるの?」これは本当によく聞かれる質問です。実は、 併用できない期間がある ので、売買のタイミングをよく考える必要があります。一時的な節税に目を奪われて、長期的に損してしまう可能性もあるんです。

どっちも使えないの?

- 制限期間:売却年とその前後2年間(合計5年間)

- 新居の住宅ローン控除:制限期間中は原則適用不可

- タイミング調整:売却と購入の時期をずらす検討

- 総合判断:どちらが有利か税理士に相談

具体例を挙げると、2025年にマイホームを売却して3,000万円特別控除を使った場合、2023年〜2027年の5年間は新しいマイホームで住宅ローン控除が受けられません。住宅ローン控除は最大10年間で数百万円の節税効果があるので、3,000万円控除で節税できる金額と比較検討が必要です。例えば、3,000万円控除で300万円の節税ができる一方、住宅ローン控除で200万円の節税を諦めることになるなら、差し引き100万円の節税効果ということになります。売却を数年遅らせることで住宅ローン控除を受け切ってから3,000万円控除を使う、という戦略もありえますね。

相続税の取得費加算特例も見逃すな

相続で取得した不動産を売却する場合、空き家特例以外にも使える制度があります。 相続税の取得費加算特例 という制度で、相続税を支払った場合に、その一部を取得費に加算できるんです。これを使えば譲渡所得を減らすことができるので、相続税を支払った方は必ずチェックしてください。

相続税も関係してきます

- 適用条件:相続税申告期限の翌日から3年以内の売却

- 加算額:相続税額のうち売却した財産に対応する部分

- 空き家特例との併用:基本的に選択適用

- 計算複雑:専門家による正確な計算が必要

この特例の計算はかなり複雑で、相続税額から売却した財産に対応する部分を按分計算で求める必要があります。例えば、相続税額が500万円で、相続財産全体が1億円、売却した不動産が2,000万円だった場合、加算できる取得費は500万円×(2,000万円÷1億円)=100万円という計算になります。空き家特例との併用はできないので、どちらが有利かを比較検討することが大切。取得費加算特例の方が有利な場合もあれば、空き家特例の方が大きな節税効果がある場合もあります。相続が発生してから3年以内という期限があるので、早めの検討が必要ですね。

税制改正にも要注意!最新情報の入手方法

税制は毎年のように改正されるので、 常に最新情報をチェック することが大切です。特に不動産関連の税制は、政府の政策方針によって大きく変わることがあります。「去年はこうだったから」という思い込みは禁物。売却を検討する際は、必ず最新の情報を確認しましょう。

税制って結構変わるもの!?

- 国税庁HP:税制改正の詳細や適用時期を確認

- 各市HP:地方税や独自制度の最新情報

- 専門家相談:税理士による最新情報とアドバイス

- 不動産会社:実務に即した最新トレンド情報

2025年の税制改正大綱でも、不動産関連の制度にいくつかの変更が盛り込まれています。空き家特例の要件緩和や、住宅ローン控除の子育て世帯への上乗せ措置など、知っているだけで得する情報がたくさんあります。また、将来的には固定資産税の評価方法見直しや、相続税の課税強化なども議論されているので、売却のタイミングを検討する際は、こうした動向も考慮に入れることが大切です。情報収集の際は、国税庁や各市のホームページが一番確実ですが、専門家に相談すれば、あなたの状況に応じた最適なアドバイスがもらえますよ。

よくある質問